こんにちは。シーアです。(@seer1118b)

- 「NISA」と「つみたてNISA」の違いが知りたい。

- 結局、自分はどちらのNISAにするべき?

- 投資は初心者だから、失敗しない方法がいい。

2018年から始まった「つみたてNISA」は、年間40万円×20年間、投資額に対して非課税になる制度。

今は、従来のNISAと、つみたてNISA、ふたつのNISAが存在します。

ライト

ライトこの記事では、投資初心者の方や、これから投資を始めたい方のために、どちらのNISAを使うべきか、判断基準をまとめました。

私は、従来NISAとつみたてNISA、両方のNISA口座での投資経験があります。

結論から言うと、これから投資を始めるなら、つみたてNISAにするべきなんです。

この記事を読めば、迷いがなくなり、つみたてNISAで安心して資産形成に取り組めますよ。

これから投資を始めるなら「つみたてNISA」にするべき理由

NISAとつみたてNISAは、年間投資額上限と投資期間に違いがあります。

- 従来NISA 年間120万円×5年=600万円

- つみたてNISA 年間40万円×20年=800万円

これだけを見ると、1年間に投資する金額が大きい人は、NISAを選ぶべきに思えますが、実はそうではありません。

まず、NISAは制度が終わるのが2023年と決まっています。

もし2023年に申し込んでも、買付から5年間の非課税期間があることには代わりありませんが、新たな買付や、ロールオーバーはできなくなる見込み。

シーア

シーアまだ正式な発表はありませんが、「つみたてNISAに一本化されるのではないか」と言われています。

セゾン投信の中野晴啓氏が、金融庁とのやりとりのこぼれ話としておっしゃっていました。

ライト

ライト シーア

シーアつみたてNISAを選ぶ理由1|一般人には年間40万円の投資で十分

つみたてNISAには、年間40万円の投資額上限があります。

- 従来NISA 年間120万円×5年=600万円

- つみたてNISA 年間40万円×20年=800万円

年間40万円を、月に換算すると、約3万3000円。

NISAは年間120万円ですので、これだけ見ると、少なく感じる方も多いかもしれません。

しかし、収入から投資に回す割合は、10%程度が妥当。

例えば、年収350万円の人なら、投資にあてる金額は年間35万円程度という計算です。

つみたてNISAで年間40万円投資したとしたら、もうそれだけで投資金額は十分すぎるほど。

シーアしかも、非課税期間は、NISAは5年、つみたてNISAは20年。

トータルで見たときの非課税額は、つみたてNISAの方が大きくなります。

シーア

つみたてNISAを選ぶ理由2|スポット投資は基本的にしないから

シーア- つみたてNISA 月2万円×12ヶ月=24万円で申込んだ場合…

- 年間投資額40万円ー24万円=16万円

- 余った16万円を、好きなタイミングで投資することはできません!

上限の年間40万円は、最初に決めた月々の投資金額だけで使い切ることになります。

ボーナス支給月など、あらかじめ決めておいたタイミングでの上乗せ投資は可能。

ですが、最初に「何月に」「いくら」投資するか決めておく必要があります。

好きなときに追加で買付できるわけではありません。

投資経験のある方ならともかく、初心者が自分のタイミングで投資するのは、基本的に、あまりしないほうがいいです。

高値掴みをしてしまって、かえって損をする可能性が高いので…初心者ほど、つみたてNISAで、定期的に積立買付するのがおすすめ。

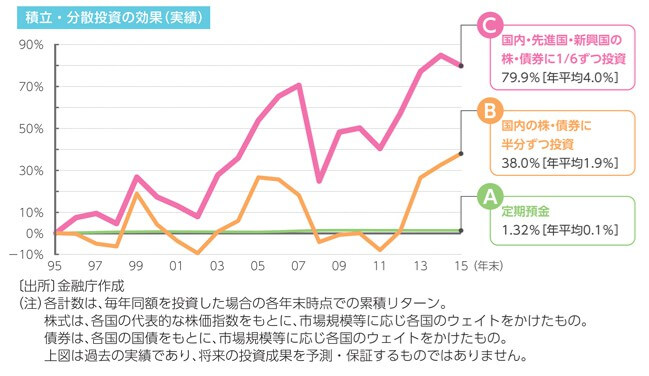

つみたてNISAを選ぶ理由3|長期・コツコツ・安定で99%儲かるから

シーア長期的な視点で、コツコツ積み立てて、資産を増やしたい方は、つみたてNISAがピッタリ。

金融庁が発表している過去の実績からも分かる通り、国内・海外の株式・債券に長期分散投資した場合、元本割れする可能性は限りなく低くなっています。

投資は元本保証ではないので、「リスク資産」と呼ばれますが、つみたてNISAなら、プラスになる可能性が高いのです。

ごく普通の収入を持つ、多くの家庭人にとって、安定した利益が見込める方法です。

無リスク資産(貯金)も確保しよう! 基本は生活費の6ヶ月分

シーア投資とは別に、生活費の6ヶ月分を無リスク資産(現金・預金)として確保しておきましょう。

これは生活防衛資金です。

急な病気やリストラなどにも対応できるように、投資は、生活防衛資金をきちんと確保した上で行いましょう。

ライトいきなり価値がゼロになることはありませんが、アップダウンはつきもの。

リーマンショックのようなことが起こる可能性もあるので、投資だけに頼らないようにしましょう。

【上級者向け】NISAにこだわらず、特定口座でスポット投資

ライト投資に慣れてきた上級者は、気になる銘柄など、自分のタイミングでスポット投資したくなることもあるでしょう。

例えば、臨時収入があったときなど、追加で投資したいですよね。

シーアNISAがあってもなくても、特定口座で買い付ければいいのです。

売却するとき、約20%の税金が引かれますが、バイ・アンド・ホールド(買付して保有しっぱなし)なら気にする必要はありません。

利益確定するなら、税金以上の儲けが出ているときにすればいいのです。

それよりも、せっかくの臨時収入を、普通預金にしておくほうがもったいないし、機会損失によるマイナスのほうが大きい。

銀行口座に置いといても、生活費と混ざってしまって、何がなんだかわからなくなります。

ライト

つみたてNISAで、迷わずラクして長期・分散投資しよう

シーアつみたてNISAなら、最初に設定しておけば、あとは放っておいても勝手に資産形成ができます。

- 「NISA」と「つみたてNISA」の違いは年間投資額と非課税期間

- NISAは2023年で制度終了し、つみたてNISAに集約される見込み

- つみたてNISAで、国際分散・長期投資すれば、ほぼ確実にプラスになる

過去の実績からも、20年間、積立・分散投資すれば、ほぼ間違いなく儲かるというデータが出ています。

途中で売却したりせず、コツコツ積み立てれば、20年後には大きな資産が育っているはず。

ライト