私の勤務先は、2017年10月から企業型確定拠出年金に加入しています。

シーア

シーア私は導入当初から月3万円拠出してるよ!

導入から約3年間、ほとんど見もせずに放置してきたので、たまにはチェックしてみようと思い立ちました。

企業型確定拠出年金で月3万円拠出して、2年9ヶ月経過した時点の運用成績はこちら。

- 元本990,000円 → 評価額1,087,258円(+97,258円)

- 運用利回り 6.73%

この記事では、企業型確定拠出年金の加入から3年間経過した、今の運用成績について解説します。

また、拠出している投資信託の種類や、今後の資金の動かし方についても考えていきますよ。

企業型確定拠出年金の拠出金額(元本)

企業型確定拠出年金は、会社によってルールや拠出金額が大きく異なります。

私の会社では、最大3万円までの間で、自分が決めた金額を拠出できます。

一応、会社が拠出してくれているという形になっています。形だけね。

シーア

シーア基本給から3万円差し引かれているから、会社に出してもらっている感覚はないけど…!

給与支給から拠出まで、約1ヶ月タイムラグがあるので、正確には2年9ヶ月分積み立てています。

拠出金額(元本)…月3万円×33ヶ月(2年9ヶ月)=99万円

企業型確定拠出年金|拠出金額の見直しは毎年10月

私の会社では、年1回拠出金額を変更できるタイミングがあります。

毎年10月になると、総務からお知らせが来て、変更希望を出すことが可能。

逆に言うと、年1回のチャンスを逃すと「毎月3万円も拠出するのは苦しいから、2万円にしよう」などという変更はできないのです。

ライト

ライトもしかすると、どうしても減らしたい事情がある場合は、交渉の余地があるかも知れないけど…。

シーア試したことないからわかんないけど、基本的に変えられないと思っておいたほうがよさそう。

確定拠出年金は、60歳になるまで払い出しができないことも特徴。

ということは、一度拠出した資金を、現金として手にするのは数十年先となるわけで…。

突然資金が必要になったときのために、手元の現金には余裕を持っておきたいですね。

時短勤務で給与が下がったときは拠出金額変更を検討

シーア

シーア時短勤務にしてお給料が下がったときは、拠出金額を減らそうかちょっと迷ったよ。

2018年10月に、中学生の長男の不登校対応のため、時短勤務になりました。

それから約2年たった今も時短を継続中で、今のところフルタイムに戻す予定はありません。

仕事と家庭のバランスがよく、自分の趣味の時間も取れる、9:00〜17:00の勤務時間は結構お気に入りです。

ですが、お給料は約4.5万円/月も減りました。

ライトたった1時間の時短でこんなに減るんだね…!

お給料の内訳はこちらの記事にまとめています。

確定拠出年金の拠出金額を減らすことも可能でしたが、結局3万円のまま変更せずに今に至ります。

理由は、節税効果を最大限活かすため。

3万円をお給料として受け取ると、所得税や厚生年金などが引かれてだいたい20%くらい目減りします。(正確には年収や控除などの条件によりますが)

だけど、確定拠出年金として拠出すれば3万円まるまる掛け金にできるのです。

シーアそれだけで+20%くらい利益が出ているのと同じくらいのインパクト!

幸い、手持ちの現金に困るほどカツカツの生活ではないため、老後のために最大限積み立てておこうと考えました。

企業型確定拠出年金の資産評価額と運用利回り

掛金の3万円は、全額を投資信託の買付に活用していて、資産評価額と運用利回りが成果として表れています。

元本の99万円がどのくらい増えているのか、気になりますよね。

シーアいい感じに増えてるんじゃないかな?

資産評価額…1,087,258円(+97,258円)

運用利回り…6.73%

投資は、リターンが得られる可能性があると同時に、マイナスになるリスクもあります。

少しも損をしたくなくて、安心・安全の定期預金にする人が多いようですが、それだとちっとも増えません。

ライト60歳になる頃には物価が上がって、同じお金の価値じゃなくなっちゃってるかもね。

確定拠出年金のメリットは、運用益も非課税になること。せっかくなので、最大限活用したいですね。

企業型確定拠出年金|ファンド別運用成果

企業型確定拠出年金では、加入する証券会社によって、取扱商品が決まっています。

私の会社の確定拠出年金は、三菱UFJ信託銀行の商品。3つの投資信託に投資しています。

三菱UFJ信託銀行の取扱商品一覧はこちらの記事に載せています!

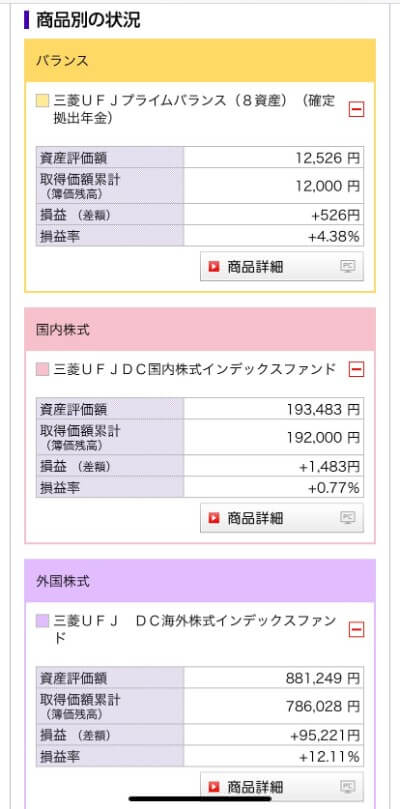

私が保有している、それぞれのファンド別の運用成績はこちら。

- 三菱UFJプライムバランス(8資産) 12,526円(+526円)

- 三菱UFJ国内株式インデックスファンド 193,483円(+1,483円)

- 三菱UFJ海外株式インデックスファンド 881,249円(+95,221円)

現在、毎月新たに買い付けているのは、海外株式インデックスファンドのみ。3万円全額つっこんでいます。

ほかふたつのファンドは、加入当初に半年くらい買い付けたきり、スイッチングせずホールドしています。

シーア加入して半年経った頃に、買付ファンドを変えたんだよ。

2018年5月頃は、大きく含み損状態だったので、相場の回復が早そうな先進国株式に全額投下することにしました。

どのファンドも含み益がありますが、中でも先進国株式の伸びが目覚ましいですね。

当時の記事はこちら

確定拠出年金のゴールは最短でも60歳

ライトこのお金が役に立つのは老後だよね。

確定拠出年金をはじめて2年9ヶ月、ひとまず順調に運用益が出ているのを見ると、うれしくてホッとします。

ですが、確定拠出年金の「終わり」が来るのは、最短で60歳。

私にとっては今から22年後なので、今すぐ利益が出ていなくてもいいのです。

逆に、今プラスになっていても、22年後にはものすごい相場の谷底で、評価額が激減しているかも。

もしそうなったら、取り崩すのを少し遅らせたりして対応できます。

また、50代〜は、徐々に定期預金や債券にスイッチングして、ローリスクローリターンな運用に切り替えるつもり。

シーア今はまだ30代だから、ちょっとくらい攻めの投資でもいいかな〜。

時間を味方につけて、利益を出していきたいです!

まとめ|企業型確定拠出年金で老後に備えよう

確定拠出年金は給与天引のため、毎月3万円は私の手元に一度も来ることなく確定拠出年金に回されています。

おかげで、誘惑に負けず、半強制的に拠出することができました。

シーア私のお給料は3万円引かれたあとの金額で認識してるよ。

ライトはじめから、ないものとして扱っているんだね。

確定拠出年金が払い出しできるのは60歳以降。まだまだ20年以上あります。

私が60歳になる頃の相場がどうなっているかはわかりませんが、コツコツ積み立てて地道に運用していきます。

きちんと計画的に資金作りをしていれば、老後の不安は小さくなっていきますよ。

関連記事

確定拠出年金でたとえ運用益が出なくても、拠出しているだけで節税効果があります。

実際にどのくらい税金が安くなっていたか、加入2ヶ月時点の例を出して解説しました。