こんにちは。シーアです。(@seer1118b)

セゾン投信で、つみたてNISAをやっています。

シーア

シーアセゾン投信は、一般の投資家たちに、長期・分散・積立投資を啓蒙するため、全国各地でセミナーを行っています。

この記事は、2018年9月15日(土)に行われた「セゾン号」の長期投資入門~全国つみたてNISA勉強会~in大阪に参加してきたレポートです。

- つみたてNISAが目指す「長期・積立・分散投資」は、セゾン投信の理念と一致している

- セゾン投信の顧客は約85%がプラスになっている

- アメリカと日本、経済と意識の違い

- 眠っている現預金1000兆円を、少しでも投資に回そう

- 従来NISAの5年を迎える方は、つみたてNISAへの移行をオススメ

長期・積立・分散投資は、セゾン投信の理念に合致している

つみたてNISAは、年間40万円×20年間=800万円まで非課税で運用できる制度。

2018年から、金融庁の肝入りで始まった金融施策です。

セゾン投信では、設立当初から「長期・積立・分散投資」を提唱しています。

つみたてNISAで金融庁がやろうとしていることは、セゾン投信が11年前からずっと一貫してやっていることと一致しているのです。

どの金融機関も証券会社も、金融庁には逆らえません。

これまで、つみたてNISAとは真逆の、短期・一括・集中投資による、手数料で利益を出してきた金融機関がたくさんあります。

だけど、つみたてNISAは、金融庁がやろうとしていることなので、しかたなく取り組んでいるんだそうです。

金融機関の人

金融機関の人これまで、金融機関は、投資信託や株の販売手数料で利益を得てきました。

だから、つみたてNISAを頑張っても、儲からないので、やる気にならないんですね。

でも、採算度外視で、自分たちの今までのやり方を否定するような商品を売れって言っても、続かないものです。

シーア

シーアけれど、金融庁も、途中でどうでもいい制度にならないように、長期的なスパンで定着させようとしています。

ライト

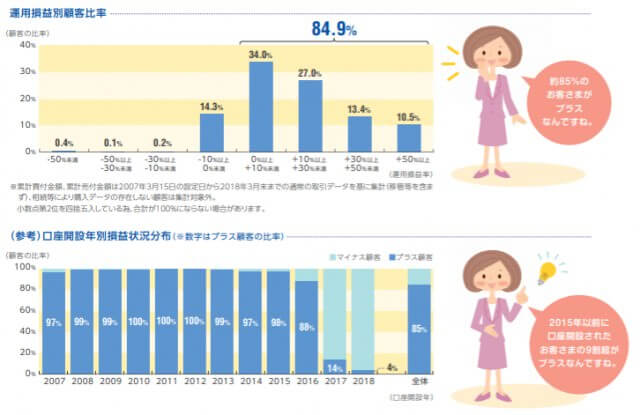

ライトセゾン投信の保有者の84.9%がプラスになっている

金融庁は、各金融機関に、共通KPI(運用損益別顧客比率)を提示するように求めました。

これは、各社のお客様が、結果としてきちんと利益を手にできているのか?を測るための指標です。

セゾン投信の投資信託を保有している人は、約85%がプラスになっているという結果でした。

元本割れしている人は、2017年以降に口座開設された、最近のお客様ばかり。

つまり、長期で積立投資すれば、かなり高い確率で報われるのです。

シーア実は、「考えたことがなかった…」という金融機関が実に多いんだそうです!

大手金融機関の人ライト手数料には高い関心を持っているけど、顧客本位の意識はないというのが本音。

ちなみに、共通KPIを公表する前の調査では、大手金融機関の顧客は5年間の平均で46%がマイナスになっていたそうです。

ネット証券でも、平均35%が元本割れ。

シーアセゾン・バンガード・グローバルバランスファンドの信託報酬引き下げ

セゾン投信のセゾン・バンガード・グローバルバランスファンドは、信託報酬を引き下げました。

- 旧 年0.68%±0.03%

- 新 年0.60%±0.02%

今回のセミナーは、あくまでもつみたてNISAがテーマだったので、信託報酬については取り上げられませんでした。

シーアライトアメリカ経済が強いのは、投資にお金を回しているから

2018年9月15日は、リーマンショックから10周年となる日です。

リーマンショックは、中野氏も「あんなひどい暴落は過去に見たことがない」というほどで、アメリカのマーケットが回復するまで2年もかかりました。

シーアアメリカのリーマンブラザーズの破綻から始まった経済危機なのに、アメリカよりも日本のほうが経済の不調が長引いたのは、なぜでしょうか?

それは、アメリカ人が、金融資産の多くを投資に回しているからです。

シーア- 家計で保有している金融資産の30%が株・投資信託

- 約半数が確定拠出年金に加入している

- GNI(国民総所得)で圧倒的世界1位

- 株式市場(S&P)は年9.8%成長している

アメリカでは、個人投資・確定拠出年金投資どちらでも、極めて真っ当な投資信託に資金が回るようになっています。

真っ当というのは、自分たちのお金でアメリカを支えよう、世界の人たちを豊かにしようというファンドのことです。

日本のつみたてNISAでは、販売手数料無料(ノーロード)、信託報酬が低い、毎月分配ではないなどの条件を設けていますが、アメリカのベスト10ファンドは、この基準を10本中8本満たしています。

シーアライト

シーアライトアメリカは、成熟先進国の中で一流の経済力があって、産業の新陳代謝も活発。

アメリカのように、ちゃんと成長するところに自分のお金を投資していれば、長期的には成長していきます。

日本人の投資行動を、貯蓄から投資に変えないといけない

それでは、日本人はどうでしょうか。

なんと、家計の金融資産は、51.7%が現預金で、残高は1000兆円近くになっています。

シーア将来不安の解消のために、現金を溜め込む日本人…。

みんな、年金や財政が不安だから、「お金があれば安心」という行動になっているんですね。

現金に次ぐのは保険で、28.7%を占めています。

ライト日本円は、日本だけの通貨。ということは、日本がダメになったら、円もダメになります。

なぜ、日本の将来が不安な人たちが、日本円を貯め込むのでしょうか。

たとえば、ベネズエラはアメリカから経済制裁を受けて、ベネズエラの通貨の価値は下がってしまいました。

日本は安泰だと信じられていないと、円という通貨は大丈夫だと思えないはずなのに、論理的に矛盾しているのです。

シーア金融庁がつみたてNISAの制度を作って、わざわざ税収入をナシにしてまで、投資をしてほしいのは、この預貯金1000兆円を活かして利益を生み出してほしいからです。

ほんの1%でも投資に回してもらえたら、年利2%だとしても、2兆円のリターンになります。

シーア日本経済は停滞していて、過去20年間、ほとんど成長していません。

ですが、眠っている預貯金を投資に回せたら、もう一度、経済成長ができる可能性があります。

シーア日本の株式だけでなく、世界に分散投資しよう

金融庁の偉い人

金融庁の偉い人そう言われても、多くの人は、何をどうしたらいいか分からないでしょう。

知識のない一般人が、投資と聞いてイメージするのは、株式売買です。

でも、下手に手を出して、高い時に買って、安い時に売ってしまったら、一気に損をしちゃう…。

投資信託の中でも、買付手数料の高い、毎月分配型のぼったくりファンドを買ってしまったら、余計資産を食いつぶすことになります。

シーアですので、つみたてNISAでは、一定の基準を満たした、優れた投資信託しか買えないことにしています。

前述のように、日本経済は停滞しているので、日本株だけに投資しても、ほとんど成果が出ないと考えて良いでしょう。

ライトシーアだからこそ、アメリカを中心に、世界全体に自分のお金を働きに出す、国際分散投資が勧められています。

シーア

長期・積立・分散投資は、合理的に負けない運用ができる、損をしにくい組み合わせなので、3点セットでやることが大切です。

従来NISAが5年を迎え、ロールオーバーの時期

2014年に、従来NISAを始めた方は、2018年末で5年を迎えます。

ロールオーバーか、課税口座に払い出しか、売却か…いずれかの選択肢を考えるタイミング。

FCP代表の房前氏のお話では、5年前に従来NISAを始めた人のうち、含み損を抱えているのは、投資信託ではなく、自分で株式売買をしていた人たちばかりだそうです。

もし、セゾン投信で、5年積立投資をしていたら、何もしなくてもプラスになっていたはず。

5年間でプラスになっている方は、ロールオーバーする意味があります。

シーアですが、2回目のロールオーバーはできないので、従来NISAは最大10年まで。

ということは、2回目の5年間は、絶対損ができないってことです。

セミナーでは、「つみたてNISAは最優先に選択してほしい」と繰り返されていました。

ちなみに、中野氏は、従来NISAをロールオーバーせず、課税口座で保有し、つみたてNISAに移行するそうです。

ライト今後のNISAはどうなっていくか

今は、従来NISA、つみたてNISA…複数のNISAが並行して存在しています。

今後、NISAはどうなっていくのでしょうか?

中野氏は、「つみたてNISAを残す形で、一本化していくだろう」と明言されていました。

ライトシーア従来NISAの5年間は、長期投資というにはあまりにも短く、一部の人は元本割れが発生しています。

従来NISAには、個別株式やETFが買える・年間非課税枠が120万円など、つみたてNISAにはない自由度があります。

ですが、これから先、従来NISAを選ぶなら、5年間でプラスにならないかもしれないリスクを背負う必要があります。

つみたてNISAのように、20年も非課税で長期投資できる制度は他にはありません。

シーアジュニアNISAは、18歳までの子ども向けNISAのこと。

安いときに買って、高いときに売るのは、思っているより難しい

房前氏いわく、みんな安い時に買って、高い時に売りたいけど、実際には逆を行っている人が多いんだそうです。

ライトあとからチャートを見て、先がわかっていれば、誰だって何とでも言えます。

でも、そのときは誰にも分からなくて、「もっと上がるかも」「もっと下がるかも」って思うもの。

だからこそ、高いときも安いときも、淡々と積立投資するのが大事なんですね。

自分が高い時に買ってるか、安い時に買ってるかは、あとにならないと分からないんだから、一括投資するのは怖い。

シーア最も価格が上がった10日間に、マーケットにいなかったら、リターンは半分くらいになるそうです。

でも、それがいつなのか分からない…だから常に市場に居座ることが大事。

シーア誰かが儲かったとか損したとか、そういう話するときめっちゃ楽しそうにグフグフ笑っていました…!

セミナーなのに、「みんな、ボクの言うことなんて聞かなくていいッ」て言ってたり(笑)。

ライトシーア