ブログにお金のことを記録して約3年、そろそろ当初目標にしていた資産額への進捗が気になってきました。

シーア

シーア最近、投資の成績も銀行口座もちゃんと見てない気がする…。

浪費しているわけではないつもりだけど、定期的に今の立ち位置をチェックしておきたい。

そこで、私の投資・貯金の目標額と、今の資産額がいくらなのか、貯金(無リスク資産)と、投資(リスク資産)の割合などをまとめました。

あわせて、夫の資産額にも触れています。

- 4人家族、共働きサラリーマン世帯

- シーア(38歳)…年収350万円+副業100万円

- 夫(43歳)…年収550万円、借金残245万円

- 子ども2人…長男(中3/14歳)、次男(小5/11歳)

この記事を読めば、貯金・投資の目標の立て方や、資産形成の目安がわかり、参考になりますよ。

この記事内の金額や数字は、キリよく端数を多少調整しています。投資については、含み益・含み損込みの現時点での評価額です。

資産形成の目標は、8年間で700万円

私の目標は、8年間で自分の資産を700万円作ること。

シーア

シーア2017年末頃に決めた目標だよ!

なぜ目標を「8年間で700万円」にしたかというと、夫が借金を隠していた期間が8年間で、その借金がなかったら貯金できていたはずの金額が700万円だから。

夫婦の資産としてではなく、私個人の資産で作ろうと決めました。

投資を始めた2017年からカウントして、約3年半が経過したところ。リミットは2025年です。

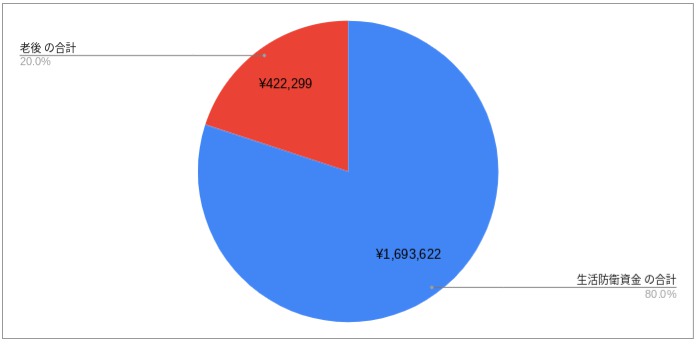

シーア名義|貯金・投資の合計金額

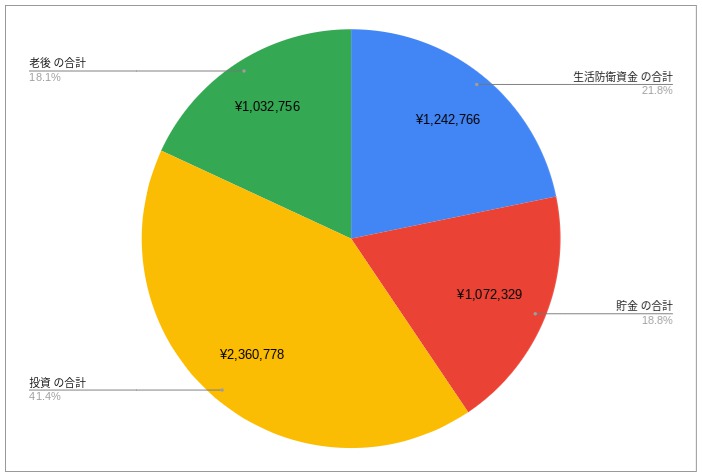

スタートから3年経過した現時点の資産額をチェックしてみたところ、私名義の資産は合計570万円ありました。

シーア預貯金も、投資も、全部合計した金額だよ。

目標の700万円まで、あと130万円。

- 生活防衛資金 125万円(20%)

- 貯金 105万円(20%)

- 投資 240万円(40%)

- 老後資金 100万円(20%)

- 合計 570万円

達成率は80%。あと5年残っていることを考えると、とても良い進捗ではないでしょうか。

スモールステップを意識して、達成可能ラインの目標を決めたおかげでもあります。

ライト

ライトどうやって貯めたか、ひとつひとつ解説していくよ。

生活防衛資金:125万円|給与振込口座で流動的

生活防衛資金というと聞こえはいいですが、私の場合は、UFJ銀行の給与振込口座の残高です。

毎月、お給料が入ってきては、クレカの支払いや諸々の引き落としなどで変動しています。

収入>支出の方程式さえ崩れなければ、自動的に残高が増えていく…はずですが、厳密には管理していません。

シーア実際にちゃんと増えてるから大丈夫!たぶん…。

生活防衛資金の目安は、生活費の3ヶ月分、6ヶ月分、1年分…と、人によってさまざま。

性格やライフスタイルによっても適切な金額は変わります。

我が家は、生活費の6ヶ月分を目指していますが、現在貯まっている125万円では、もって3ヶ月くらい。もうちょっと頑張ろっと。

ライト自分に合った生活防衛資金を考えてみてね。

貯金:105万円|楽天銀行で普通預金が高金利

貯金用の口座は、楽天銀行にしています。

楽天銀行では、楽天証券と口座を連携させる「マネーブリッジ」の設定をすることで、普通預金の金利が0.1%になるから。

シーアどうせしばらく使わないお金だから、ちょっとでも金利のいいところに預けておきたいよね。

給与振込口座の残高が100万円を超えたら、30〜50万円くらい楽天銀行に移しています。

投資:240万円|セゾン投信でコツコツ積立投資

投資先の内訳はこちら。

- セゾン投信 135万円(+9万円/+7.3%)

- SBI証券 75万円(+2万円/+2.7%)

- QUOREA 30万円(ー3万円/ー8.5%)

- 合計 240万円

2017年にNISA口座を開設したSBI証券では、投資信託を買ってそのままホールドしています。

2022年にNISAの非課税期間が終わるので、ロールオーバーか売却するか選択する予定。

シーアあまり欲張らず、ちょっとでもプラスになってたらいいな。

投資額の半分以上を占めるセゾン投信が、私の資産形成の肝。

2017年は特定口座、2018年からはつみたてNISAでコツコツ投資しています。

自動引落で勝手に投資してくれるので、まるで先取り貯金のような感覚。

私が生活防衛資金を厳密に管理していなくても安心していられるのは、セゾン投信を信頼しているおかげ。

含み損の時期も積み立ててきたので、今は大きくプラスになっていて、20年後が楽しみです。

QUOREA FXは、試しに始めてみたけど、ロボットの設定を間違えて含み損状態で解除してしまったので、大きなマイナスになっています…。

シーア

シーアこれは私のミスなんだけど、かなり悔しい…。

セゾン投信×つみたてNISAを軸に、投資先をいろいろと分散しながら資産形成していきます。

老後資金:100万円|確定拠出年金で定年後に備える

2017年10月〜、私の勤務先で企業型確定拠出年金が導入されました。

私は、会社の規定満額の3万円を毎月拠出しています。

お給料として支給されたら、所得税などで手取りが約20%減になるところ、非課税で拠出できるだけでも大きなメリット。

シーアメリットいっぱいなのに、社内の同僚はあまりやってる子いないみたい…。

拠出金で複数の投資信託を買い付けていて、現在+4万円/+3.0%の含み益となっています。

60歳まで払い出しできないので、資金拘束がデメリットですが、確定拠出年金以外で動かせるお金を持っておけば問題ないかな。

10年後、私が50歳くらいになったら、投資信託から定期預金に少しずつスイッチングして、リスク低減しながら運用するつもり。

ライトこれって貯金(無リスク資産)なのか、投資(リスク資産)なのか、どっちなんだろうね。

夫名義|貯金・投資の合計金額

余談ですが、夫名義の資産についても触れておきます。

- 生活防衛資金 170万円(80%)

- 老後資金 40万円(20%)

- 合計 210万円

夫は私よりもずっと年収が高いものの、下記の理由から、資産形成は道半ば。

- 借金返済を抱えている(月40,000円/2025年8月まで)

- 住宅ローンや光熱費など、家計における負担割合が大きい

- 交通費や交際費など、仕事関連での出費が多い

- 会社に確定給付年金(DB)があり、iDeCoに月12,000円しか拠出できない

借金は任意整理済で利子がないので、繰上返済はせず、老後のための資金作りを並行しています。

夫はiDeCo(イデコ=個人型確定拠出年金)に加入していますが、会社との兼ね合いで金額に制限があります。

だけど、3年半前に400万円を超える借金が発覚したことを思い返すと、かなり持ち直しました。

夫の改心はもちろんのこと、私の徹底的な家計改善のおかげです!

シーアもっと感謝されていいと思うんだ!(えっへん)

ライトまぁ、パパは家事や育児に協力的だし、助かってる部分もあるよね。完璧な人はいないからさ。

共働きアラフォー夫婦の平均貯金額には足りない

我が家はずっと共働きしているアラフォー夫婦なので、本来なら、数千万の資産を作っていてもおかしくない年頃。

りそな銀行のコラムによると、20〜30代の貯蓄現在高は600万円、40代は1,012万円となっています。

夫婦合計で780万円の資産、借金が245万円あることを加味すると、平均を大きく下回っています。

夫が借金をせず、夫婦で普通に働いていれば、余裕で平均以上だっただろうな…。

シーアTwitterで株や投資やってる人たちを見ていると、数千万、億単位の人もいて、劣等感…。

夫の借金がなければ…と悔しい気持ちは今も消えません。

ですが、いつまでも過ぎたことを言っていても仕方ないので、今からできることをやっていきます。

まとめ|進捗を確認するのが資産形成のポイント

2017年から投資にチャレンジして、「8年間で700万円」という目標を立てました。

計算上は達成できそうな金額に設定したものの、正直「本当に実現できるのかな?」と半信半疑。

ですが、今回改めて資産額をチェックしてみたら、意外といい感じに貯金できていたので、自信になりました。

シーア頑張って貯金しよう!ってモチベーションアップになるね。

リミットの2025年には、夫の借金を完済予定。

目標の700万円を超えた先も、さらに資産形成を進めていきたいです。

関連記事

毎年記録している、「いくら使っていくら貯めた?」シリーズ記事。

2019年は旅行や家具、家電など大型出費が多かったけれど、無事貯金できていました。

2020年も半分以上経過したので、気を引き締めていきたいですね。