こんにちは。シーアです。(@seer1118b)

シーア

シーア「年金がもらえないのでは…」という悩みがある方も多いのではないでしょうか。

そんな方に、確定拠出年金をおすすめします。非課税で、効率よく老後資金をつくることができる制度です。

定年退職後の話なんて、まだまだ先…と思っていたらもったいないですよ。

早いうちに始めることで、税金を節約しながら投資・運用ができるのです。

難しそう、と尻込みしている余裕はありません。

知っていると知らないのとでは、将来受け取れる年金額に差が出ます。

わかりやすく解説しますので、ぜひ若いうちからチャレンジして下さいね。

確定拠出年金の2パターン|個人型・企業型

確定拠出年金には、大きく分けて2種類があります。

- 個人型(iDeCo)

- 企業型

それぞれにメリットと特徴があります。

また、申込みが可能な方が限られているので、ご自身がどちらに該当するのか確認してくださいね。

個人型確定拠出年金(iDeCo)

自分で金融機関を選んで、加入するタイプ。略称をiDeCo(イデコ)といいます。

自分で掛金の金額を決め、自分でお金を出す(=拠出する)ものです。

掛金が全額所得控除の対象となります。確定申告することにより、税金の還付が受けられます。

または、申込みの仕方次第で、給与天引きにもすることも可能。

給与天引きなら、会社の年末調整で税金の計算まで完了できます。

しかし、給与天引きは会社の協力次第なので、受け入れてもらえない場合もあります。

夫の会社は対応してくれなかったので、自分で掛金を払うことにしました。

追って税控除の申告をしなくてはなりません。

2017年、加入可能な方の範囲が拡大

以前は、iDeCoに加入できるのは、限られた方だけでした。

2017年、加入可能範囲が拡大されています。

20歳以上60歳未満、かつ国民年金をきちんと払っている方であれば、ほとんどすべての方が加入できるようになっています。

加入者の方の状況に応じて、年間の掛金の上限額が異なります。

- 個人事業主:月68000円、年間81万6000円

- 主婦・主夫:月23000円、年間27万6000円

- 企業型DC、確定給付企業年金のない企業にお勤めの方:月23000円、年間27万6000円

- 企業型DCのみの企業にお勤めの方:月2万円、年間24万円

- 企業型DC、確定給付企業年金(DB)のある企業にお勤めの方:月12000円、年間14万4000円

- 確定給付企業年金(DB)のみの企業にお勤めの方:月12000円、年間14万4000円

- 公務員の方:月12000円、年間14万4000円

うちの夫の会社は、確定給付年金(DB)があります。そのため、月12000円までしか拠出できません。

企業型確定拠出年金(企業型DC)

企業が決まったルールに基づき、お金を出す(=拠出する)ものです。

企業が掛金を負担し、会社の損金として処理すると言われています。

しかし、実際には、掛金の分だけ、従業員の基本給をカットして拠出とプラマイゼロにしている場合もあります。

シーア

シーア会社によっては「マッチング拠出」といって、従業員が一部掛金を負担するケースもあります。

そもそも、自分の勤務先の会社が、企業型確定拠出年金を導入していないと加入できません。

現在、すでに2万社が導入。大企業だけでなく、従業員数が300人未満の企業が8割近くを占めています。

とはいえ、導入はしていても、総務担当者にあまり知識がなくて、推進が追いついていない企業もあります。

導入しているかどうか知らない・知りたい方は、お勤めの会社の総務部署などに問い合わせ下さい。

会社によってルールが異なる

うちの会社が導入した制度は、これまで基本給の一部として支給していた金額のうち、最大3万円を切り出して、「これまで通り受け取る」または「確定拠出年金として運用する」を選択するものでした。

「マッチング拠出」ではありませんが、労働者側の感覚としては、「自分で掛金を出している」に近いです。

だって、これまでは普通にお給料としてもらっていた金額なんですもん。

切り出された3万円も含めて、自分の基本給としてカウントされます。

割増賃金や賞与など、基本給をベースとして算出される手当には、どちらを選んでも影響はありません。

このように、企業型確定拠出年金では、会社によってルールが異なります。

ネットで検索しても、個人型(iDeCo)の情報は多く出てきますが、企業型についてはあまり情報がありません。

会社による部分が大きいので、具体的なノウハウって難しいです。

お金のことは、社員同士ではなかなか話しにくいもの。意見交換できるようなコミュニティがあればいいのにな。

拠出・運用・受取、3段階の節税効果

- 拠出時…全額所得控除されます。全体の所得額と課税率によりますが、所得控除されるため節税になります。

- 運用時…確定拠出年金の口座内で、運用中の商品を売却することができます。その資金で他の商品を購入しても(スイッチングといいます)、利益に課税されません。

- 受取時…確定拠出年金を、定年退職時に一時金として受け取る場合は退職所得控除、年金と同じように月々受け取る場合は公的年金等控除の対象となり、税制優遇が受けられます。

拠出時、運用時、受取時、3つのタイミングそれぞれで、節税効果があります。

他の制度と見比べても、これ以上の優遇はありません。老後資金確保の手段としては最強です。

非課税がどれくらいおトクなのか?

普段、給与を受け取るとき、総支給額からいろいろ差し引かれて、手取り月収が振り込まれますよね。

その内訳はこのとおりです。

- 税金(所得税・住民税)

- 社会保険料(健康保険・厚生年金・雇用保険・40歳~は介護保険)

上記を合わせると、約20%~になります。

例えば、総支給額が20万円の場合、手取りは約16万円程度となります。(地域・収入・企業により差があります)

手取りのお給料から、2万円を貯蓄や投資に回そうとしたとします。

しかし、その2万円は、いろいろ差し引かれたあとに残った中の2万円。

総支給額では2万5000円だったはずのお金です。(2万円÷0.8)

一方で、確定拠出年金の掛金にする場合、税金などが引かれる前の2万円を、そのまま掛金として投資できます。

その2万円は非課税ですので、税金等が引かれることがありません。

掛金が非課税だということ、これが確定拠出年金の大きなメリット。

ライト

ライト節税効果をシミュレーション

個人型(iDeCo)では、特に節税効果が大きくなります。

シミュレーションツールで試算してみて下さい。

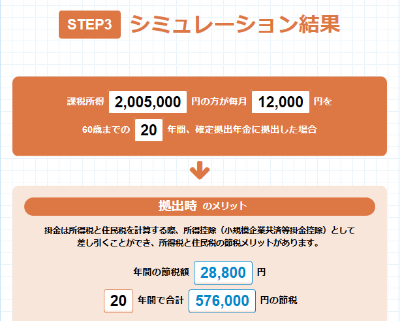

私は個人型に加入できないので、夫の場合で試算しました。

前述の通り、夫の会社は確定給付年金(DB)に加入しているため、iDeCoの掛金の上限は1万2000円です。

年間28,800円、定年までの20年間では576,000円の節税効果があります。

たとえ、掛金の運用で少しもプラスが出なかったとしても、これだけの税金がかからないで済む制度は他にはありません。

確定拠出年金は、途中解約や取り崩すことができない

確定拠出年金は、自分で積み立てて運用する個人年金という位置づけ。

「年金」という名前の通り、60歳になるまで払い出すことができません。

公的年金は、これから先、受給開始年齢の引き上げなどが予想されます。

少なくとも、これまで以上に給付額が増えることはありません。

確定拠出年金は、そのために、「税制面で優遇してあげるから、自力で老後資金を準備してね」という制度。

投資の世界では、商品がすぐに売れずに、換金できないまま資産が拘束されることを「流動性リスク」と呼びます。

このように、解約できないことを、リスクととらえる傾向があります。

ただし、確定拠出年金が自由に解約できてしまったら、大事な老後資金を、引き出して使ってしまうかもしれません。

浪費癖のある人にとっては、むしろ、解約できないことをメリットととらえた方が良いでしょう。

割れない貯金箱のようなものだと思っておけば、知らない間に老後資金が貯まるのです。

しかも、その間、非課税で運用できるという大きなメリットがあります。

運用益がプラスになっていなくても、節税効果だけでも大きなものだから。

確定拠出年金|掛け金の運用を決めるのは自分自身

拠出した掛金の運用は、どちらの場合でも自分が行います。

どの商品を選ぶのか、それぞれの個性が出るところです。

掛け金の全てを、定期預金など、元本保証の商品にすることもできますし、投資信託などのリスク資産を選ぶこともできます。

また、それらをミックスさせることもできます。

個人個人の運用の成果次第で、年金の受け取り額が大きく変わってくるのが「確定拠出年金」の特徴です。

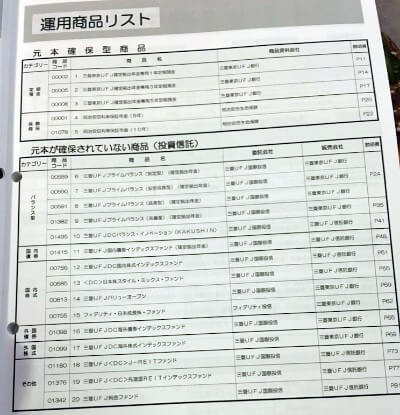

確定拠出年金|三菱UFJ信託銀行の取扱商品

うちの会社が採用した企業型確定拠出年金は、三菱UFJ信託銀行の商品です。

取扱商品一覧を見ると、見事に三菱UFJだらけです。他の会社の商品はほぼないです。

企業型の場合は、従業員個人の希望ではなく、会社が決めた制度や商品に従うことになります。

自由度は低いのですが、その分会社が口座維持にかかる手数料を負担してくれるなどのメリットもあります。

確定拠出年金の商品|元本保証・リスク商品

- 定期預金

- 保険商品

銀行等にもある商品なので、馴染みがあるのではないでしょうか。満期まで持っていれば元本を下回ることがないので、安心感があります。

投資商品に比べると利回りは低く、利益を見込むというよりは、安心を買うためのものです。

絶対に下ろせない定期預金と考えると、割れない貯金箱のイメージに近く、節税効果が目的ならちょうどいいでしょう。

- インデックス投信

- アクティブ投信

- バランス型投信

国内外の株式や債券に投資する、投資信託が主です。元本保証ではありませんので、マイナスになることもありますが、大きな利益になる可能性もあります。

インデックス投信は、日経平均・TOPIX・NYダウなど、国内外の株価や債券の指数と連動しています。

信託報酬が割安なものが多く、リスクとリターンのバランスが良いので、そう大きなマイナスになることは少ないです。

アクティブ投信は、インデックス投信を超える値動きを目標としています。

その分、ファンドマネージャーの手間ひまがかかっているため、信託報酬が高め。

バランス型は、日本株・外国株・債券などをミックスさせて、リアルタイムに投資割合を調整してくれます。

自動的に資産を分散してくれるので、「自分で考えて運用するのは不安だから、プロに任せたい」という方にはぴったりです。

ただし、こちらもインデックス投信よりはコストが高めになります。

定期預金じゃもったいない!確定拠出年金で投資をしよう

確定拠出年金のメリットは、運用益にも非課税であることです。

定期預金は、一般の銀行でも、もっと高金利なものがあります。

もちろん節税効果はありますが、金利だけを考えるなら、確定拠出年金を定期預金にするのはもったいないです。

メリットを最大限に活かすのであれば、リスク商品を中心に組み立てたいところです。

なるべく信託報酬の安いものを選ぶ

確定拠出年金に選ばれているファンドは、信託報酬が安いものが多め。

インデックス投信では0.2%台のものもあります。それを活かさない手はありません。

仮に、過去に利益が多く出ている実績のあるファンドでも、過去は過去。

未来の利益が確定されているものではないのです。

その点、信託報酬というコストは、利益が出ようが出まいが、必ず引かれるもの。

少しでも低いに越したことはありません。

バランスを考えて投資する

株式だけ、債券だけの投資はリスクがあります。株式と債券のバランスがとれた投資が理想です。

割合は1:1を基準に考えます。

より攻めの姿勢でいきたい方は株式を多めに、リスク少なめでいきたい方は債券を多めにするのが良いでしょう。

私の企業型確定拠出年金はこの商品!

- 三菱UFJプライムバランス(8資産) 40% …信託報酬 0.3456%

- 三菱UFJDC国内株式インデックスファンド 30% …信託報酬 0.216%

- 三菱UFJDC海外株式インデックスファンド 30% …信託報酬 0.2268%

「8資産」には債券が入っていますので、債券の割合が25%程度になります。

先進国株、国内株が各35%ずつと、若干攻めの割合になっています。

運用成績など、これから実際に始まったら、徐々に公開していきますね。

*個人型(iDeCo)については、この記事がイラストいっぱいでわかりやすいです。

関連記事

企業型確定拠出年金には、会社が主体で申し込むがゆえのデメリットがあります。

自分から学ぼうという姿勢がないと、宝の持ち腐れですよ。