こんにちは。シーアです。(@seer1118b)

こんな風に思っている方に、セゾン投信のバランスファンド、「セゾン・バンガード・グローバルバランスファンド」をオススメします。

爆発的に増えるわけではないけれど、コツコツ着実に資産を増やすにはピッタリです!

貯金感覚で始められる投資信託に、チャレンジしてみませんか?

セゾン投信を始めたきっかけは、定期預金の利率があまりに低いことに気づいたから

シーア

シーアきっかけは、定期預金の利率があまりにも低いことに、今更ながら気がついたからです。

子どもの学費のために、2007年頃から私名義で定期預金に入れていたお金がありました。

長らく放置していたので、定期預金の満期が何度も来て、何度も自動継続していました。

でも、放置している間に、いつの間にか、最初より利率が悪くなっていっていました。

2007年頃、契約時は1%の金利でした。

シーア

シーアそれが、気づいたときには、0.08%に下がった状態で継続されていました。

シーア

シーア長男は11歳なので、進学するとしても7年後です。

まだ時間はあるので、何か別の方法で少しでも増やすことができれば…と考えて、「セゾン投信」で積立投資をはじめました。

セゾン投信には、厳選された2つの投資信託しかない

セゾン投信には、厳選された、たったふたつの投資信託しかありません。

シーア- セゾン・バンガード・グローバルバランスファンド

- セゾン資産形成の達人ファンド

セゾン投信は、販売会社を通さない直販型です。

購入するためには、大手証券会社ではなく、セゾン投信の口座を開く必要があります。

今回は、私が投資している、セゾン・バンガード・グローバルバランスファンドについて紹介します。

セゾン・バンガード・グローバルバランスファンドの基本情報

| 基準価格(円) | 純資産総額(百万円) | 販売手数料 | 信託報酬 |

|---|---|---|---|

| 14,660 | 167,671 | 無料 | 年0.60%±0.02%(税込/概算) |

※2018年9月14日現在

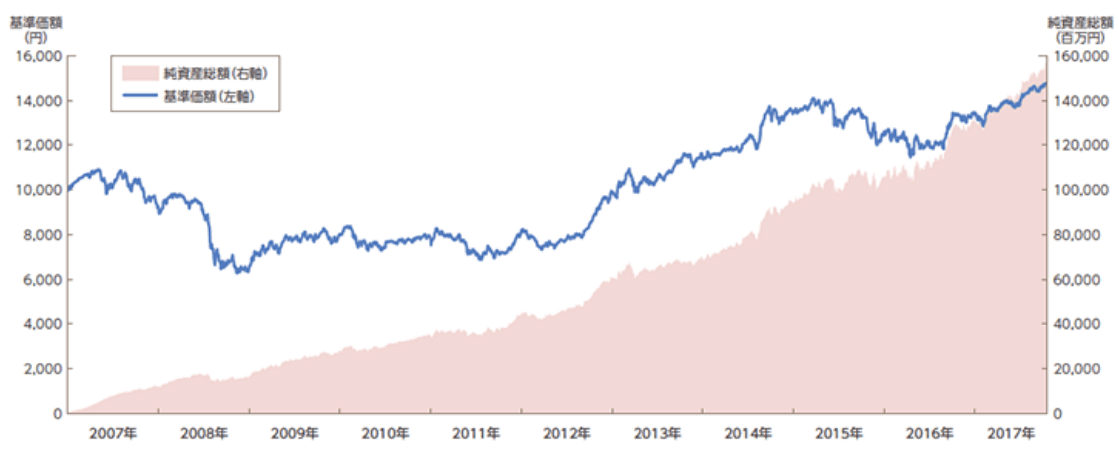

2007年5月に設立されたファンドで、純資産は着実に増えています。

右肩上がりで、増加傾向にあるのが見て取れます。

シーア

※公式HPから画像をお借りしました。

世界最大級の投信会社「バンガード」のファンドを組み入れています。

バンガード社は、アメリカの超大手で、運用資産残高は約3.5兆ドル!

シーア ライト

ライトバランスファンドで世界経済の成長に乗っかる

シーアセゾン・バンガード・グローバルバランスファンドは、その名の通り、様々な市場の投資信託をミックスさせたバランスファンドです。

大きく儲けることはないけど、その代わりガクンと値下がりすることもありません。

いわゆるローリスク・ローリターン。

リスクなしで、資産が増える投資があれば、みんなそのファンドを買いますよね。

でも、実際のところ、高いリターンにはリスクがつきものです。

一発逆転が狙えるようなファンドは、急激に価値が下がる可能性もあるんです。

シーアだからこそ、激しい値動きを避けて、マイルドな運用を目指して、リスクヘッジをしているんです。

リスクはなるべく小さくしたい、でも定期預金よりは大きなリターンが欲しい。そんな人におすすめです。

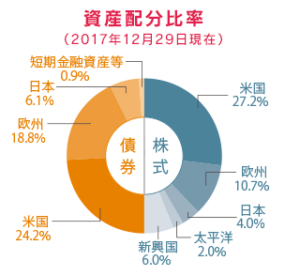

株式:債権=50:50。公的年金と同じ堅実なバランス

株式と債券の割合は、原則50:50となっています。

このファンドひとつで、世界30カ国以上の株式と、10カ国以上の債券に、分散投資することができます。

リスクを抑えながら着実にリターンを得ることができるのが、株式50:債権50の割合なんだそうです。

シーア実は、公的年金を運用している、年金積立金管理運用独立行政法人(GPIF)も同じ割合なんです!

リスクとリターンを何度も計算した結果、このバランスが一番だったそうです。

ライト年金の運用って、「減っちゃいました」って言うことが許されないですよね。

シーアそんな年金と同じくらい堅実な運用をしているということは、慎重派の日本人にも受け入れられやすい理由でしょう。

分配金は出さず、利益を再投資。さらなる利益を生む

投資信託といえば、年に1回分配金がもらえるイメージがありますよね。

シーア利益は再投資され、それによって元本が増えるので、雪だるま式にさらなる利益が生み出されます。

分配金が出ると、お小遣いみたいで嬉しいかもしれません。

ですが、投資信託の分配金は、純資産を切り崩して出している場合があります。

中には、利益が出てなくても分配金を出して、純資産額を減らしてしまうファンドもあるので、要注意です。

ライト純資産額が減るってことは、運用するお金が減るわけです。

結局のところ、投資家のためにならないんですね。

長い期間、運用すればするほど、分配金なしの再投資型は、投資に回すお金が増えることになります。

シーア実績と利回りは優秀!10年前に投資していたら+41.17%になっている

セゾン・バンガード・グローバルバランスファンドの、実績や利回りはこちらです。

- 基準価額騰落率

| 1ヶ月 | 6ヶ月 | 1年 | 3年 | 設定来 |

|---|---|---|---|---|

| −0.84% | ー2.86% | +3.88% | +0.85% | +41.17% |

- 積立投資した場合の平均取得単価・損益

| 期間 | 平均取得単価 | 損益(%) |

|---|---|---|

| 1年 | 14,264円 | ー1.03% |

| 3年 | 13,300円 | +6.14% |

| 5年 | 12,685円 | +11.29% |

| 初回(2007年5月)から | 9,708円 | +45.41% |

※2018年5月31日現在

セゾン投信のファンドは、2つとも、リーマンショック前のプチバブル時に設定されました。

10年前、セゾン投信ができた頃からコツコツ積立してきたとしたら、+41.17%にもなっているんです!

シーア2008年にはリーマンショックもありましたし、その当時はもちろんかなり値段が下がっていました。

ライト2017年は相場が良くて、その後2018年頭には暴落があったので、直近1ヶ月・3ヶ月の数値は厳しいものになっています。

「世界に分散」「時間を分散」の効果がここに現れています。

ここ数年の上昇相場の影響も大きいですが、長期的に見ると、今後も安定的に成長していくファンドだと思います。

年利回り7%が目標。市場平均を考えると無理な数字ではない

セゾン投信が目指す利回りは、年利7%です。

こう聞くと、無理に高い数値目標を掲げているように聞こえるかもしれませんが、年利7%は、決して難しい数値ではありません。

1995〜2010年の15年間で、国内外の株式・債権・REIT・コモディティなどの投資信託を均等に保有した場合のリターンは、年率6%だったそうです。

さらに、100%株式(日本国内・先進国・新興国全て含む)で投資信託を保有していた場合、平均リターンは年率10%にもなると言われています。

シーア実際の投資結果 〜投資を始めてから6ヶ月の運用成績〜

実際、私は2017年4月からセゾン投信に積立投資を始めました。

6ヶ月でどのくらい増えたのか、そして利回りはどうなのかを計算してみました。

なんと、元本12万円に対して、12万5419円に増えています。

期間で割ると平均年利回り7.53%になります。

シーア6ヶ月を、仮に0.6年としていますが、正確には0.5年とするべきですかね。

そうした場合、平均年利回り9.03%にもなります。

シーアライトこの先、評価額がダウンするときもあるでしょう。

それでも、ファンドとしての力があることは疑う余地がなさそうです。

積立投資は、時間分散と複利の力を身につける最強の投資術

毎月、決まった金額を投資に回すのは、自分だけの意志の力では難しいものです。

今月はギリギリだからちょっとやめとこう、とか考え出したら、投資に回す分のお金がなくなってしまいます。

積立投資なら、一度設定したら勝手に毎月決まった金額でファンドの買い付けが行われます。

シーアまた、長期になればなるほど、複利の力でどんどん増えていくのがメリットです。

貯金するくらいの気軽さで、投資をするのが、ラクに長く続けるコツですね。

関連記事

2017年4月から8月までの約5ヶ月間、投資初心者の私がセゾン投信で投資した結果をまとめています。

暴落があっても、その期間は安く投信を買い付けできているので、そのうち価格が上がっていきます。

長期間投資を続けていると、徐々に資産が増えていくのが実感できます。

投資は自己責任で行ってください。元本保証ではないので、目減りする可能性があります。