こんにちは。シーアです。(@seer1118b)

NISAとは、年間120万円・5年間非課税で投資できる制度

投資で得た利益には、通常20.315%の税金がかかります。それが、NISAなら非課税。

つまり税金がかからずに、丸ごと自分の利益になるというのが大きなメリットです。

せっかく投資で利益が出ても、20%以上も引かれてしまうとなると、利益確定に躊躇してしまいます。

その点、NISA口座なら安心ですね。投資方針によっては、こまめに利益確定しても良いでしょう。

SBI証券でNISA口座を開き、積立投資実践中

9月1日から、NISA口座での積立投資をはじめました。

毎月3万2000円、少しずつ別々のファンドを買い付けています。

ちなみにこの資金は毎月の給与から充てているわけではなく、これまでの私名義の貯蓄から来ています。

無リスク資産だったものを、少しずつリスク資産に移すイメージです。

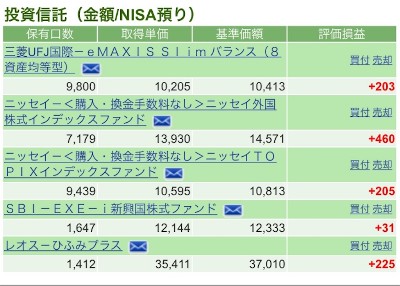

買付ファンドと金額は下記です。

- 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型) 1万円

- ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド 1万円

- レオス-ひふみプラス 5000円

- ニッセイ-<購入・換金手数料なし>ニッセイTOPIXインデックスファンド 5000円

- SBI-EXE-i新興国株式ファンド 2000円

1ヶ月の投資実績は右肩上がり!

NISAで積立投資を始めてから、約1ヶ月経ちました。

どのくらい増えたor減ったのか、公開します。

9/14時点…たった2週間で+407円

3万2000円の投資額に対して、+407円になっています。ほんの2週間でこの増え具合。

銀行預金の金利とは比べ物にならないくらい、伸びています。

10/3時点…約1ヶ月で+1124円

買付日の関係で、ニッセイTOPIXインデックスファンドだけ、10月分の買付が行われていました。

そのため、投資額合計が1万円分になっています。

3万7000円の投資額に対して、+1124円になっています。

そのうち減ることもあるのでしょうけど、年間の利回りに直すと36.6%にまでなります。

積立投資とは、価格の上下にかかわらず一定の金額を投資すること

これが続くわけではありませんし、続くと期待してはいけません。

ただ、積立投資をする上で重要なのは、値段が高いときも安いときも、一定の金額の積立をすることです。これをドルコスト平均法といいます。

毎月、決めた金額でコツコツと同じファンドを買い付けていくと、なるべく価格が安いときに多くの口数を買付し、高いときには口数を減らして買付することになります。

結果的に、多くの資産を得ることができるのです。

例えば、手元に10万円の資金があったとして、それを一度に投資するのではなく、毎月1万円ずつ10ヶ月間投資し続けるのです。

お給料日に1万円ずつ、積立貯金のつもりで投資するのもいいですね。

一度に大きな金額を投資するよりも、投資をする金額を小分けにして、タイミング(時間)を分散するのです。

時間分散の意味は、平均取得単価を安定させる役割がある

時間を分散すると、何が起こるでしょうか。

同じ投資信託を、毎月1万円買い付けるのと、同じ口数投資するのと、どちらがより多く資産が得られるかを考えます。

投資を一定額にすると、安くなったらたくさん買う、高くなったら少ししか買わないということが自動的にできます。

その結果、そのファンドの平均の取得単価を安く抑えることができる見込みです。

もちろん、一番安いとき(2ヶ月目の8000円のタイミング)に、4万円分一気に買い付けていたら、合計50000口の資産になっていたはずです。

ただ、日々の値動きの中で、2ヶ月目の時点が最安値だと判断して、一気に投資する決断は、果たしてできるでしょうか。

タイミングを狙わないので「もっと得をしたい」という欲深さを抑制できる

投資は簡単にいうと、「安く買って高く売れば儲かる」という理屈です。

「安くなったら買う」「高くなったら買わない」ができれば、必ず儲かります。

それが簡単なようで難しいのです。値段は常に変動しますので、安い時がいつなのか、このタイミングで正しいのか、わからないからです。

これはプロでもわからないので、素人が分かろうと思うのが間違っています。

しかも欲が出てきて、もっと安いときに買いたい、もっと高いときに売りたいと考え出すので、さらに難しくしてしまいます。

もっと安くなるかもしれないからと思って買うのを躊躇していると、値段が上がっていって、買うタイミングを見失う…ということもあります。

その点、投資するのを毎月○日と決めておくと、そういった自分の感情が入り込むすきはありません。

人間の心の欲深い部分は、投資には不要です。

アセットアロケーション=資産配分を考えよう

私が買い付けているファンドは、アセットアロケーションつまり資産配分を考えて選んでいます。

どんなファンドを買うかよりも、むしろ重要です。

アセットアロケーションを決めたのちに、それを実現するためにどのファンドを買うかという順番で考えるべきです。

アセットアロケーションには、個人の資産やリスク許容度、ライフスタイルが反映されるものなので、絶対的な正解はありません。

高いリターンを求めれば、リスクはつきものです。自分に最適なバランスを見つけましょう。

私のアセットアロケーションを公開

NISAで買い付けている複数のファンドを合算して、私のアセットアロケーションを円グラフで表してみました。

このツールは「ファンドの海」様のものです。

若干株式が多めの、攻めの割合です。先進国株式と日本株式が多めでそれぞれ35%、新興国株式も10%程度となっています。

債券は20%程度です。8資産均等型のeMAXIS Slimに含まれています。

本来は、もっと債券の割合が多い方が、元本割れしにくく、債券と株式の割合は50:50が理想と言われています。

私の場合は、セゾン投信にも別で投資していて、そちらには債券が50%含まれているので、それでリスクヘッジとしています。

長期投資による運用結果予測で、リスクとリターンを計算しよう

この3万2000円を、同じ割合で30年間投資し続けた場合、どれだけのリターンと、どれだけのリスクの可能性があるでしょうか。

同じく「ファンドの海」様のツールで、分析したグラフがこちらです。

期待リターン:3.08% リスク:14.47%

元本:3.2万円 総投資額:2万円 期間:30年

(期待値:1181.1 標準偏差:633.7 中央値:1040.7 最頻値:808.1)

- 30年間の総投資額は 1155.0万円 です。

- いちばん起こりそうな運用結果は 1290.2万円 です(最頻値)。年率にして約 0.4 %です。

- 運用結果が 1276.0万円 以上になる可能性は高く(確率70%)、

- もしかしたら 1660.7万円 以上になるかもしれません(確率50%)。

- しかし、 2161.4万円 以上になる可能性はそれほど高くありません(確率30%)。

- 期待リターンの複利では 1884.2万円 になります(期待値)。ただしその確率は 40.1%です。

- 元本割れする確率は 23.5% です。

- 表示される確率や金額は「連続複利年率の収益率が正規分布する」ことを前提に計算されています。

自分のリスク許容度を見極めて、バランスを考えよう

正直、余剰資金なんてありませんし、1円だってマイナスになってほしくなんかないと思っています。

だけど、リスクをこれっぽっちも取らないと、本当に増えないんです。

それに、無リスク資産(預貯金など)にしていても、インフレが起こったら価値は下がっていきます。

NISAで税金面の優遇を受けつつ、自分の許容できる範囲のリスクを探りながら、限られた時間と資産の中で、少しずつでも投資していく必要性を感じています。

このまま定期預金などで普通に貯めていても、そう明るい未来は見えてきません。

だったら、いっぱい知識を身に着けて、戦える力にして、投資の世界にチャレンジしてみませんか?

関連記事

インフレが起こって日本円の価値が下がったら…あながちありえない話ではないんですよ。

実際に、徐々に起こっていることです。投資の際は、外国株式も取り入れることをおすすめします。

老後資金って、不透明な部分が大きくて不安ですよね。共働き夫婦の場合を、徹底的に試算してみました。

老後には返済し終わっているはずなので、借金のことは除外しています。