こんにちは。シーアです。(@seer1118b)

投資をしていると、いつかは必ずやってくるもの。

それは、暴落です。

特に、インデックス投資では、世界経済がそのまま自分の資産の評価額に直結します。

そんなとき、どう考えて、行動すればよいかを考えました。

- 暴落が起こったときの心構え

- 相場を予想しても仕方がない

- シミュレーションで心を落ち着ける

- 狼狽売りはNG

- 淡々と積立投資を続けるのみ

米国株が9年2ヶ月ぶりの大幅下落

ちょうど、暴落に備える心構えについて書こうとしていたら、NYダウが下落したというニュースが飛び込んできました。

米国株式市場では、久々に株価が下落して、ちょっとした騒ぎになっていました。

発端は、アメリカの雇用統計の結果が、市場の予想を大きく上回って、20万人の雇用増となったこと。

シーア

シーアそれによって、米国債券の利回りも上昇しました。

金利が上がると、企業は各金融機関からの融資を受ける際に、多く利子をつけないといけなくなりますね。

つまり、先行投資がしにくくなり、経済活動が鈍る可能性があります。

そういった今後の予測も含めた、先行き不安からの急落のようです。

ライト

ライト下落率=下落額ではない

NYダウの下げ幅は600ドルを超え、1日の下落率は1年8ヶ月ぶりの大きさになりました。

リーマンショック以来の下落額だと言われるけれど、当時より今の方が株価が上がっているので、下落率にすると実は2%程度。

週明けにはすぐに反発する、たいしたことはない、という見方が強いようです。

一方で、これをきっかけに株価の調整が入り、ダウントレンドになるのではないかという人もいます。

シーア

シーア相場がどうなるのか考えても仕方がない

いずれにしても、先々の相場を読もうとするのは難しいことです。

あとから振り返っての結果論なら、誰でも、何とでも言えます。

でも、現段階ではどちらが正しいのか分かりません。

プロの投資家でも、読み違えることはあるんです。

ちょっと投資をかじった程度の素人が考えたところで、たかが知れています。

シーアヤマが当たった・外れたというような、不確かな考えで投資するのは、怖いですよね。

NYダウの10年間の推移

短期的に見れば、大きな下落と見えるかもしれません。

ですが、長期スパンで見ると、どこが下がっているのかわからないくらいの差です。

下記は、Yahoo!ファイナンスから引用した、10年間のNYダウのチャートです。

長期的に見れば、世界経済は右肩上がりに成長しています。

あのリーマンショックでさえ、米国経済は1年足らずで株価が元の水準に戻り、その後も成長を続けています。

2017年は順調すぎる上げ相場だったので、この先はどうなるかわかりません。

それでも10年先の2028年、20年先の2038年を見据えれば、また上昇するでしょう。

人間が、経済的に豊かな社会にしたいという欲求を持っているかぎり、世界経済は発展し続けます。

シーア

シーア個社ベースで見れば、倒産したり、株価が下がりっぱなしの企業もあるでしょう。

でも、インデックス投資で世界経済にまるっと投資していれば、いずれ伸びていきます。

長期資産形成なら、積立投資をバイアンドホールドで

一般庶民が、世界経済の成長に乗っかって、資産形成をしようとするなら、インデックス投資がピッタリです。

少額でも、毎月コツコツ、インデックスファンドに積立投資をしましょう。

場合によっては毎日・隔週・隔月など選択できる証券会社もあります。

短期的に売買を繰り返して、差額を儲けるようなやり方は、よほど才能がある人でないと、実現は難しいでしょう。

シーアインデックス積立投資なら、スキルの有無で結果が変わることはありません。

初心者も経験者も、同じ運用成績を実現できます。

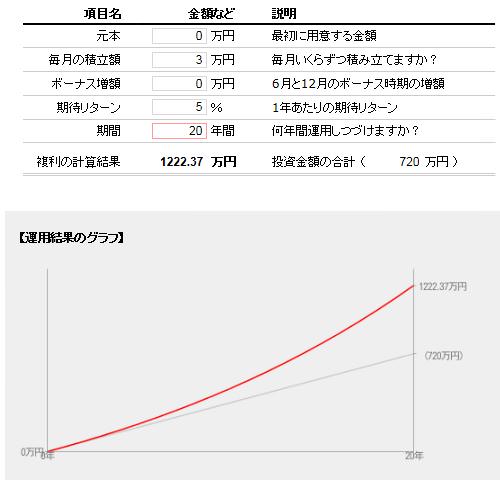

シミュレーション|月3万円×20年積立投資×年利5%で運用

もし、毎月3万円を20年間積立投資して、年利5%で運用した場合、どのくらい資産が増やせるでしょうか。

下記は、「ファンドの海」さんのツールで計算した結果です。

積立で徐々に元手を増やして、最終的な元金は720万円になります。

売らずに保有していれば、複利の力で、20年後には1222万3700円にまで資産を増やすことができます。

シーア元本保証ではないので、目減りのリスクはありますが、長期間になればなるほど、運用結果は安定します。

狼狽売りはNG。上がっても下がっても嬉しい

こうした下げ相場のときに、大したことないや、と大きく構えていられれば良いのです。

でも、すぐにうろたえて、売りたくなってしまう人もいます。

こういう行動を「狼狽売り」と言われます。

積立投資では、狼狽売りを考えにくくなります。

なぜなら、毎月同じ金額を投資するので、相場が下がれば、安くたくさんの口数を購入できるからです。

価格が下がったときに多くに口数を購入しておけば、次に相場が上がったときに、よりリターンが大きくなります。

シーア大事なことは、上がっても下がっても、積立投資をやめることなく、淡々と続けることです。

まとめ ~貯蓄も、投資も~

たった1日の下落で、これだけニュースになるのですから、いかに米国経済が世界の中心なのかがわかります。

シーアでも、将来の資産形成に向けて考えるなら、もっと長期間、腰を据えて考えなくてはいけません。

一攫千金みたいな投機的なやり方は、リスクも大きいものです。

つい焦ってしまって、早く安心したくて、短いスパンで考えてしまいますけどね。

よく「貯蓄から投資へ」と言われますが、現金での貯蓄も大事ですからね。

少しずつ、自分にできるペースで、無理なく。

貯蓄もしながら、投資にも割り振っていきましょう。

シーアライト関連記事

長期資産形成を考えるなら、つみたてNISAが最適です。

20年以上の長期間、複利で運用すれば、ほぼすべてのケースで運用成績はプラスになるという研究結果が出ています。

特に、投資可能期間の長い、20代・30代の方にはぜひ使っていただきたい制度です。

貯蓄=無リスク資産も大切です。現金があるからこそ、安心して投資ができるのです。

いくらインデックス投資がローリスクでも、リスクがゼロではありませんからね。